開発学において非常に重要な書籍の一つとして広く知られる『貧乏人の経済学』。

これまで2度ほど読んできたが、その内容のカバー範囲の広さと専門性の深さ、示唆の豊富さによって、何度読んでも度々新しい学びを受ける。

(毎度、全てを通し精読しているわけではないので、その影響も少なからずある。)

今回は特に深い学びを得ることができたので、自分のための備忘録を兼ねて、ここに言語化しまとめておきたい。

今回学びになったのは、マイクロファイナンスを軸とした議論だ。

途上国を中心とした世界の貧困問題を解決するための手段の一つとして、マイクロファイナンスの可能性については長く注目が集まっている。

マイクロファイナンスとは、貧困問題に直面している所得の低い人に対して、小口で融資を行い、その貧困環境から脱出することを支援する融資方法だ。

その功績によりノーベル平和賞の受賞しているムハマド・ユヌスが創設したバングラデッシュのグラミン銀行が原点とされている。

(ここではマイクロファイナンスの詳細についての説明は割愛する。)

僕自身、この”貧困状態からの脱出ができる”という言葉に衝撃を受け、マイクロファイナンスの可能性を強く感じていた。

さらにいうと、これこそが世界に何世紀も蔓延る貧困問題を解決するための”魔法の杖”なのではないかと思った。

ただ、現実はそこまで甘くない。

今回、『貧乏人の経済学』を改めて読み、マイクロファイナンスは魔法の杖などではないことがよくわかった。

一方で、過度に寄せられている見当違いな期待を除けば、それ自体非常に効果と価値のある取り組みであることもまた、明らかだった。

この点を踏まえ、今回『貧乏人の経済学』を通して得た学びについて、マイクロファイナンスの持つ価値とその限界、そしてマイクロファイナンスの一歩先に必要とされるものというセグメントに分けて、記しておく。

*なお本記事は自身の備忘録も兼ねているため、以下の内容は断定的な口調にになっているが、あくまで私自身が導き出した見解ではなく、本著をベースにした私の解釈であることを了承いただきたい。

マイクロファイナンスの価値

そもそも、マイクロファイナンス事態に効果があるのか否かについての議論が出発点となる。

実は、マイクロファイナンスの効果については、これまでしっかりとした裏付けはなかった。

もちろん、マイクロファイナンスに注目が合う待っているのであるから、証拠らしきものは主張されていた。

しかし、これまで証拠として出されてきたのはあくまで事例集でしかなく、またそのほとんどがマイクロファイナンス機関の手前味噌だった。

そこで、マイクロファイナンスの効果について実際にRCTを通して実証分析をしたところ、ある程度の効果はあったが、劇的な人生の変化は見られなかった。

(具体的には、新規に事業を始める世帯の比率が2%ほど増えるなどの効果は見られたが、教育や保健への支出は増えず、子供が私立学校に通う比率にも変化がないことがわかった。)

また、マイクロファイナンス機関が複数ある地域でも、全世帯の1/4しかマイクロファイナンスを利用しないといった状況が発生した。

この地域では、マイクロファイナンスを受けることができるにも関わらず、以前から存在する高利貸しを利用する割合はほとんど減らなかったと言うことがわかっている。

(これは、返済のために細かく決められたルールや、そのために必要となる時間費用というマイクロファイナンス特有の性質を、当事者が好まなかったためであると考えられている。)

上記を踏まえると、マイクロファイナンスの価値は以下のように読み解ける。

それは、貧乏な状況にある人たちが生き延びるために現状では重要とされている事業主としての活動を支援するという意味において、マイクロファイナンスは貧困解決に関して非常に重要な価値を発揮している。

しかし、同時にマイクロファイナンスだけで解決できるのはそのような問題に限定されており、貧困に関する全ての問題を解決することは到底できない。

つまり、マイクロファイナンスは貧困解決に対する重要な一道具であることは間違いないが、同時にあくまで一道具に過ぎないということだ。

マイクロファイナンスの限界

前述の通り、マイクロファイナンスは、貧困問題の解決に対して効果がある一方で、全てを解決できる魔法の杖というわけではない。

一見、非常にシンプルかつ効果的に見えるこの方法のどこに限界があるのかについて詳しくまとめたい。

リスクを取れない

マイクロファイナンスはその構造上、借り手側がリスクを取らない前提で成り立っていることがポイントとなる。

少額の融資に対する比較的高い利子に対して、”返済率を極めて高くする”ことで、ビジネスとして成り立つようになっているのだ。

(デッドかエクイティかの違いはあるが、)この逆がベンチャーキャピタルのようなもので、exitする可能性が極めて低いが、上手く行った時の利益が莫大であるモデルになっている。

このように、儲かるビジネスでの起業をするするためにはシリコンバレーなどを中心としたベンチャービジネスの事例を見て分かるとおり、一つの成功の裏に、多くの失敗がある世界になっている。

つまり、マイクロファイナンスとは対極に、返済率が極めて低い構造になっているのだ。

マイクロファイナンスが高い返済率を前提としているからこそ成り立つモデルである以上、借り手側が大きなリスクを取ることは難しく、また基本的にマイクロファイナンス機関も彼らを安全な方法へ勧めることになる。

つまり、本質的に貧困状態から脱出できるような儲かるような事業を意味出すことに、マイクロファイナンスは向いていないのだ。

小さく、低収益な事業

多くのマイクロファイナンス期間は、事業を始める最初のサポート(融資)があれば、彼らは事業主として自立し、貧困から脱することができるという考えに立っている。

実際、貧乏な人たちが多い国では、OECDの先進国に比べ、事業主の割合が極めて高い。

つまり、事業を自身で営んでいる人ばかりということになる。

このように聞くと、事業主は資本家であり、比較的裕福なのではないかという疑問が生まれる。

しかし重要な事実は、彼らが営むほとんどの事業は実に小さな事業であり、またそうした事業は極めて稼ぎが少ないということだ。

例えば、”ゴミ拾い”などのビジネスもまた事業の一つとしてみなされるが、ある地域の事例では、この事業を営む人たちのうち半年後に事業が続いていた割合は40%ほどとなっていた。

このような小さな事業は、収益が少ないため、事業を持続させていくことが難しい。

ここで少し、細かい説明を細くしておく。

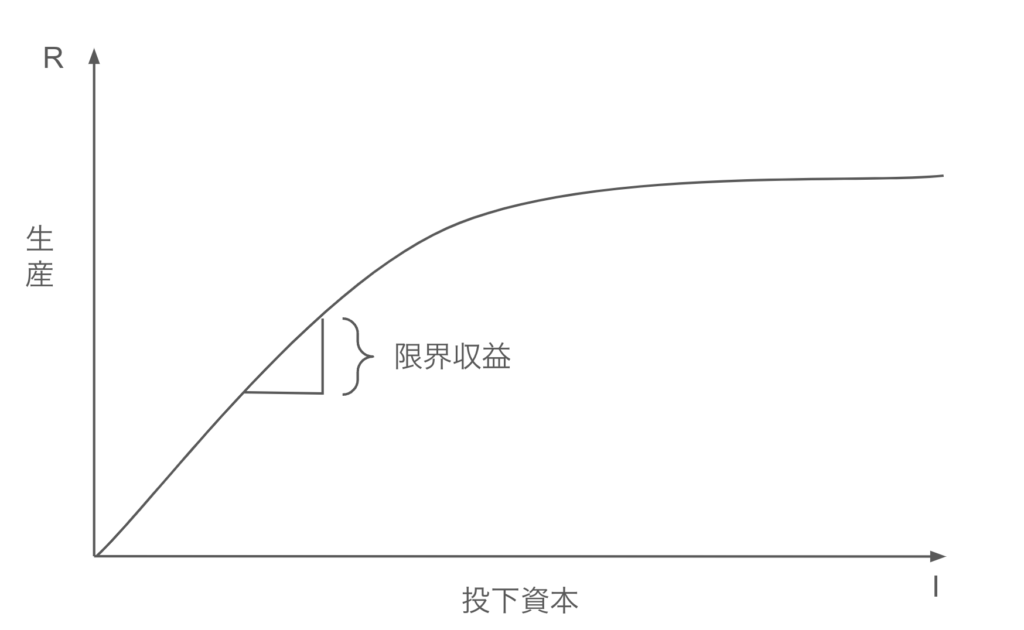

ここでテーマとなっている小さな事業は、実は投資収益率が高いとされている。

つまり、投資をした際に得られる収益が高いということだ。

ただし、ここで重要なのは、これは「限界収益」が高いという意味で「総収益」が高いわけではないということだ。

具体的には、投下資本がまだ少ない際は、資本を投下した際に増える追加利潤(限界収益)は高くなるが、一方でそもそもの「総収益」自体はそこまで高くない。

つまり、小さな事業によって手元に残る利益は、やはりかなり少ないのだ。

さらに、初期投資が小さいときは投資量を増やすと収益が増えるが、その増分はだんだん目減りする。

つまり、一定の分岐点を超えると、それ以上総収益を大きく増加させることが難しいのは明らかになっているのだ。

『貧乏人の経済学』より筆者作成

ここで、限界収益が高い=総収益を増やすことが簡単だということなので、もっとお金を注ぎ込めばいいのではないか?と考える人もいるかもしれない。

しかし、そもそも彼らの事業自体が”小さな事業”であるために、多額の融資を受けるのは難しく、また受けられても構造上金利が高い(マイクロファイナンスの特徴)ため資金を注ぎ込みづらいのだ。

(ゴミ拾いの事業に多額の融資をしたいか?と自問すると、その答えは明白だろう。)

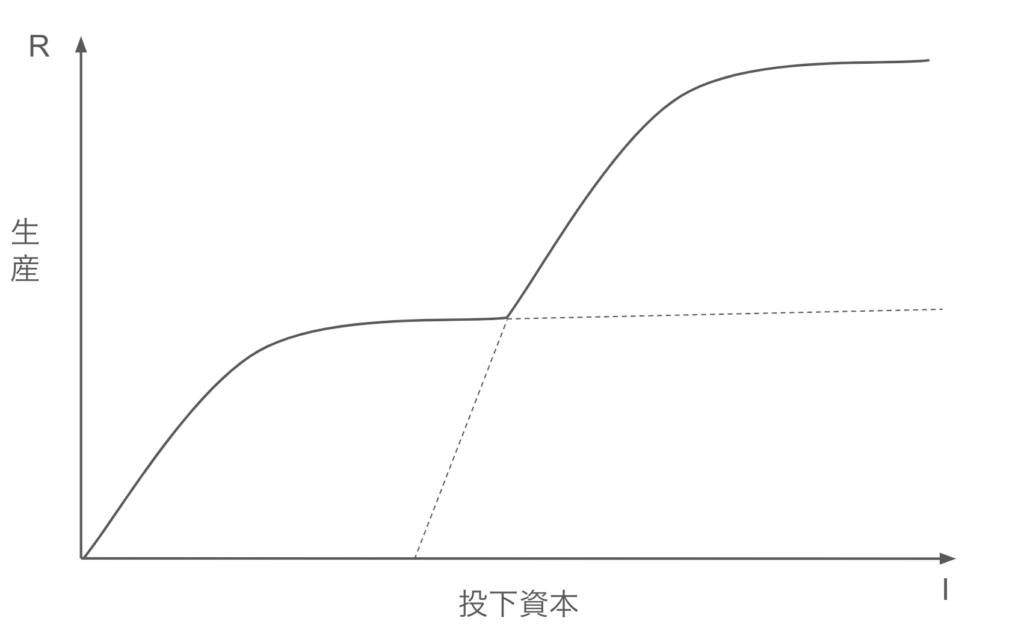

また、事業拡大の障壁はそもそも金銭面(資金調達面)だけではない。

この小さな事業のそもそもの性質上、これらはすぐに立ち上げることができるが、総収益はすぐに横ばいになる。

事業を拡大するためにはこれらの事業をチェーンなどにすることも可能だが、そのためにはより大きな初期投資が必要になる。

具体的には、大規模に事業を営むための生産技術(工場や機会など)を買うだけの莫大な原資が必要になるのだ。

つまり、資金調達ができたとしても、その後の生産技術の確保など、さまざまな壁が立ちはだかっている。

マイクロファイナンスは小さく、低収益な事業を立ち上げることには非常に効果を発揮する。

一方で、十分な総収益を得られるほどの事業を生み出すには限界を持ち合わせているのだ。

『貧乏人の経済学』より筆者作成

起業家精神ではなく、妥協策としての事業

多くのマイクロファイナンス関係者は、「貧乏な人は天性の起業家で、出発のための環境とちょっとした助けがあれば、貧困なんか削減できる」と考えている。

世界最大級のマイクロファイナンス機関FINCA CEOジョン・ハッチ曰く「貧しいコミュニティに機会を与えてあとは邪魔しないこと」とされている。

また、ムハマド・ユヌスが持つ世界観もまた「誰でも成功した起業家になるチャンスがある」という世界観だ。

しかし、実際には、起業は難しすぎる。

貧乏な人が、なんとかしてお金をもっと注ぎ込み、自分の事業を大きくしようとしないのはそもそもそれ(起業)が難しすぎるからだ。

理由は、前述した通り、事業が拡大するために必要な山を超えるだけの借金をすることもできないためだ。

つまり、彼らは「事業に投資してもあまり結果は大差がないこと(限界収益が逓減しているためにそれ以上総収益は高くならないこと)」、そして「事業が拡大するために必要な山を超えるために必要な資本を手に入れることは難しいこと」がわかっている。

貧乏な人は、これら全てをわかっているからこそ、マイクロファイナンスの融資を受けることができても、それを選択しないのだ。

また、そもそも貧乏な人は事業を自分で営もうとしているのは、通常の雇用機会がないときに暇な人が少しでも稼いでくれると助かるからと言う文脈がほとんどだ。

つまり、事業を拡大したいという起業家精神ではなく、その経済環境下では小さな事業でも営んだ方がマシであるという妥協の表れなのだ。

マイクロファイナンスのその先に必要とされるもの

繰り返しになるが、大前提としてマイクロファイナンスの功績は大きい。

この発明は、貧乏な人にお金を貸すことが可能であることを証明しており、またかつてないほど多くの貧乏な人を助けた非常に価値あるプログラムだ。

一方で、その構造自体から、そこには多くの限界があることがわかった。

そのことを踏まえ、「マイクロファイナンスのその先に必要とされるもの」について記したい。

それは、これだけだと言い切れるものではないが、「よい仕事(雇用の安定性があり、高給で、規則性があり長時間働くこともできる仕事)」を生み出すことは、重要なポイントになる。

安定した雇用があると人は一変する。

具体的には、健康や教育に対しての投資が多くなる。

この理由としては、「安定した雇用が人生の見通しを変えるから」と考えられている。

毎月所得があるという安心感や将来に対して見通しが立てられることが、人の好循環な意思決定に押し進めるのだ。

ほとんどの「いい仕事」は都市部にあるため、まずは都市に引っ越すことが、彼らの第一歩目になる。

しかし、住宅市場が高すぎること、また家族と長く離れるのは難しいことから、現実では短期間の出稼ぎを選択する人が多い。

ただ、明白なのは短期間の出稼ぎでは常勤にしたり、特別な訓練を受けさせるなどのインセンティブは雇用者側からは生まれない。

つまり出稼ぎでは根本的な問題の解決にはつながらないのだ。

この時、大きな影響力を持つのが都市に知り合いがいるケースだ。

この場合、引越した当初は家に泊めてくれるし、急病になっても助けてくれるし、職探しの手伝いや本人が雇用をしてくれる場合もある。

本来、貧乏な人は年にいく場合は、そこに土地がないために沼地やゴミ処理場なので場所へ潜り込むしかない。

そのために、家族を連れずに単身で短期間で稼ぎにいくのだ。

しかし、都市部に知り合いがいるケースのような環境を作り出すことができれば、この壁を越えることができる。

上記を踏まえて、都市の土地利用や低所得者向け住宅、コネクションの整備などが重要になってくる。

もちろん、全員が大都市に行けるわけではないので、全国の小さい町でも「いい仕事」を生み出し、このような環境を同時に整備することが重要だ。

まとめ

世界にいる10億人以上の事業主は、実は仕方なくそうしているだけなのだ。

重要なことなので再三繰り返しになるが、小さな事業を助けるマイクロファイナンスという手法は、貧困者の生活において重要な役割を果たす。

なぜなら、おそらくこの先当分は貧乏な人たちが生き延びる唯一の手法として、この小さな事業はあり続けるからだ。

しかし、この手法が貧困からの大量脱出の道になるわけではない。

そのような魔法の杖はやはり存在しない。

マイクロファイナンスのその先にある長い道のりへ、一歩ずつ進んでいくことが重要だ。